Die beste Kreditkarte finden

Welche die beste Kreditkarte der Welt ist, lässt sich so pauschal natürlich nicht sagen. Das ist dasselbe als würde man fragen, wo es sich am besten Urlaub machen lässt. Zu verschieden sind die Vorlieben und Wünsche. Dennoch können wir sagen, dass es zumindest in verschiedenen Kategorien jeweils eine beste Kreditkarte gibt, wie zum Beispiel die beste kostenlose Kreditkarte oder die beste Kreditkarte für Reisen.

In diesem Artikel beleuchten wir die wichtigsten Kategorien und erläutern welche Kreditkarte jeweils die beste ist. Natürlich begründen wir auch unseren Vorschlag und zeigen zudem Alternativen auf. Wir wollen auch betonen, dass es natürlich darüber hinaus immer noch weitere Anbieter gibt, die wir hätten auch aufzählen können. Doch wir möchten hier keine Übersicht von allen möglichen Kartenanbietern erstellen, sondern nur jeweils die beste Kreditkarte zeigen.

Beste Kreditkarte kostenlos

Machen wir uns nichts vor. Die meisten Kartennutzer suchen eine gebührenfreie Kreditkarte. In erster Linie nutzen die Deutschen die Karte fürs Bezahlen und Geld abheben im Inland. Dafür hat man ja auch eine Kreditkarte. Umfangreiche Zusatzleistungen müssen da eigentlich nicht vorhanden sein. Die Karte sollte eben – wenn möglich – auch nicht noch Geld kosten. Im Kreditkarten Vergleich gibt es allerhand kostenlose Kreditkarten. Doch welche ist die beste Kreditkarte kostenlos? Wir haben 2 Testsieger:

Machen wir uns nichts vor. Die meisten Kartennutzer suchen eine gebührenfreie Kreditkarte. In erster Linie nutzen die Deutschen die Karte fürs Bezahlen und Geld abheben im Inland. Dafür hat man ja auch eine Kreditkarte. Umfangreiche Zusatzleistungen müssen da eigentlich nicht vorhanden sein. Die Karte sollte eben – wenn möglich – auch nicht noch Geld kosten. Im Kreditkarten Vergleich gibt es allerhand kostenlose Kreditkarten. Doch welche ist die beste Kreditkarte kostenlos? Wir haben 2 Testsieger:

Warum haben wir uns für diese beiden Karten entschieden? Wie bereits erwähnt, gibt es viele kostenlose Kreditkarten. Doch sowohl die Barclaycard Visa als auch die DKB Visa Card sind nicht nur gebührenfrei, sondern auch viele Leistungen können Sie kostenlos in Anspruch nehmen. Dazu gehört insbesondere das Geld abheben. Mit beiden Kreditkarten können Sie weltweit gebührenfrei an jedem Geldautomaten kostenlos Geld abheben.

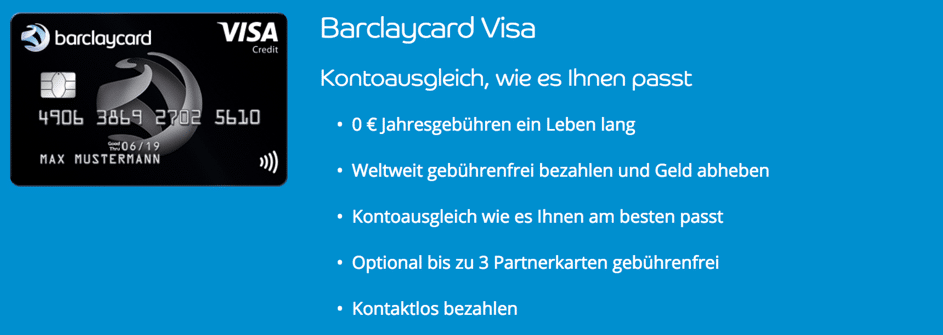

Die Barclaycard Visa ist in fast allen Kategorien die beste Kreditkarte.

Im Gegensatz zu einer girocard oder den meisten anderen Kreditkarten brauchen Sie sich keine Gedanken machen, an welchem Automaten Sie gebührenfrei Bargeld beziehen können. Die DKB Visa Card erhalten Sie jedoch nur in Verbindung mit einem – ebenfalls kostenfreien – Girokonto. Bei der Barclaycard Visa dagegen nutzen Sie Ihre bisherige Bankverbindung. Der Vorteil der Barclaycard Kreditkarte ist zudem, dass Sie dort die anfallenden Umsätze auch in Raten begleichen können, wenn Sie das möchten.

An dieser Stelle schon mal der Hinweis, dass wir des Öfteren die beiden o.g. Kreditkarten als die besten Karten in verschiedenen Kategorien ansehen. Sie sind nicht nur kostenlos, sondern bieten darüber hinaus auch in anderen Bereichen Top Konditionen.

Beste Kreditkarte Ausland

Wenn es in den Urlaub geht, vor allem ins Ausland, dann suchen Verbraucher häufiger nach einer Kreditkarte. Daher möchten wir Ihnen hier die „beste Kreditkarte Ausland“ näher vorstellen. Im Test kam es uns vor allem auf zwei Punkte an: Sie können gebührenfrei Bargeld abheben und Sie zahlen keine Fremdwährungsgebühren, sofern Sie außerhalb der Euro-Zone verreisen.

Wenn es in den Urlaub geht, vor allem ins Ausland, dann suchen Verbraucher häufiger nach einer Kreditkarte. Daher möchten wir Ihnen hier die „beste Kreditkarte Ausland“ näher vorstellen. Im Test kam es uns vor allem auf zwei Punkte an: Sie können gebührenfrei Bargeld abheben und Sie zahlen keine Fremdwährungsgebühren, sofern Sie außerhalb der Euro-Zone verreisen.

Innerhalb der Euro-Zone

Sofern Sie sich hauptsächlich innerhalb der Euro-Zone aufhalten, gibt es eine Handvoll Kreditkarten, die wir empfehlen könnten. Dazu gehört zum Beispiel die ING Visa Card, aber auch die Kreditkarte der Consorsbank und sogar das Kartendoppel der comdirect bank, bestehend aus girocard und Kreditkarte. Bei all den genannten Anbietern ist jedoch Voraussetzung, dass Sie zunächst ein gebührenfreies Girokonto eröffnen. Nur dann erhalten Sie auch eine kostenlose Kreditkarte mit der Sie innerhalb der Euro-Zone gebührenfrei Geld abheben und auch bargeldlos bezahlen können.

Sofern Sie sich hauptsächlich innerhalb der Euro-Zone aufhalten, gibt es eine Handvoll Kreditkarten, die wir empfehlen könnten. Dazu gehört zum Beispiel die ING Visa Card, aber auch die Kreditkarte der Consorsbank und sogar das Kartendoppel der comdirect bank, bestehend aus girocard und Kreditkarte. Bei all den genannten Anbietern ist jedoch Voraussetzung, dass Sie zunächst ein gebührenfreies Girokonto eröffnen. Nur dann erhalten Sie auch eine kostenlose Kreditkarte mit der Sie innerhalb der Euro-Zone gebührenfrei Geld abheben und auch bargeldlos bezahlen können.

Auch die Visa Card der DKB ist ein hervorragendes Angebot – allerdings nur mit Girokonto.

Sofern Sie ohnehin einen neuen Anbieter für ein Girokonto suchen, dann könnte eine der o.g. Banken für Sie in Frage kommen. Falls Sie jedoch mit Ihrer Bankverbindung zufrieden sind, dann empfehlen wir Ihnen wiederum die Barclaycard Visa. Denn wie bereits erwähnt, können Sie mit dieser Kreditkarte weltweit an jedem Geldautomaten kostenfrei Geld abheben und bezahlen.

Außerhalb der Euro-Zone

Verbraucher, die außerhalb der Euro-Zone verreisen, sehen sich mit einer weiteren Gebühr konfrontiert: Dem Fremd- oder Auslandseinsatzentgelt. Innerhalb der Euro-Zone fällt beim bargeldlosen Zahlen bei keiner Kreditkarte Gebühren an. Höchstens beim Geld abheben. Doch beim Zahlen in einer Fremdwährung berechnen viele Kartenanbieter eine separate Gebühr. Wer daher häufig in Fremdwährung zahlt, sollte auf eine Kreditkarte zurückgreifen, die diese Gebühr möglichst nicht erhebt. An dieser Stelle können wir mehrere Kreditkarten empfehlen:

Verbraucher, die außerhalb der Euro-Zone verreisen, sehen sich mit einer weiteren Gebühr konfrontiert: Dem Fremd- oder Auslandseinsatzentgelt. Innerhalb der Euro-Zone fällt beim bargeldlosen Zahlen bei keiner Kreditkarte Gebühren an. Höchstens beim Geld abheben. Doch beim Zahlen in einer Fremdwährung berechnen viele Kartenanbieter eine separate Gebühr. Wer daher häufig in Fremdwährung zahlt, sollte auf eine Kreditkarte zurückgreifen, die diese Gebühr möglichst nicht erhebt. An dieser Stelle können wir mehrere Kreditkarten empfehlen:

- DKB Visa Card: Sofern Sie einen Geldeingang auf dem Girokonto von mindestens 700 Euro pro Monat haben, zahlen Sie weltweit keine Fremdwährungsgebühr

- Barclaycard Visa: Weltweit zahlen Sie keine Fremdwährungsgebühren, egal ob am Geldautomaten oder bei bargeldlosen Transaktionen.

- Santander 1plus Visa Card: Auch hier können Sie weltweit kostenfrei Geld abheben und bezahlen. Auf das Auslandseinsatzentgelt wird hier verzichtet. Allerdings ist die Annahmequote von Seiten der Bank nicht so hoch wie bei den anderen beiden genannten Anbietern.

Sie sehen, es handelt sich auch hier wieder um die gleichen Empfehlungen wie sonst auch. Dennoch wollen wir noch weitere Kreditkarten anführen. Hintergrund ist, dass Personen die häufig verreisen, nicht nur darauf achten, dass sie kostenfrei an Bargeld gelangen. Mitunter spielen weitere Überlegungen eine Rolle wie zusätzliche Versicherungen oder das Sammeln von Meilen. Allerdings sind solche Kreditkarten dann häufig mit einer Jahresgebühr verbunden. Wir gehen im nächsten Absatz näher darauf ein, welche die beste Kreditkarte für Reisen ist.

Beste Kreditkarte für Reisen: Inklusive Versicherungen

Wie bereits erwähnt, geht es einigen Personen nicht nur darum, auch auf Reisen kostenfrei an Bargeld zu gelangen, sondern sie möchten darüber hinaus weitere Absicherungen wie eine Auslandskrankenversicherung. Eine ganze Reihe an Kreditkarten, insbesondere goldene Kreditkarten, bieten solche Versicherungen. Zwar muss der Verbraucher im Gegensatz dazu meist eine Jahresgebühr zahlen. Doch diese ist unter Umständen günstiger als wenn man alle Versicherungen separat abschließen würde. Vor allem wer häufiger verreist profitiert von dem Zusatzschutz. Beste Kreditkarte für Reisen – inklusive Zusatzversicherungen – sind aus unserer Sicht:

Wie bereits erwähnt, geht es einigen Personen nicht nur darum, auch auf Reisen kostenfrei an Bargeld zu gelangen, sondern sie möchten darüber hinaus weitere Absicherungen wie eine Auslandskrankenversicherung. Eine ganze Reihe an Kreditkarten, insbesondere goldene Kreditkarten, bieten solche Versicherungen. Zwar muss der Verbraucher im Gegensatz dazu meist eine Jahresgebühr zahlen. Doch diese ist unter Umständen günstiger als wenn man alle Versicherungen separat abschließen würde. Vor allem wer häufiger verreist profitiert von dem Zusatzschutz. Beste Kreditkarte für Reisen – inklusive Zusatzversicherungen – sind aus unserer Sicht:

- Advanzia Mastercard Gold: Eine gebührenfreie goldene Kreditkarte. Inklusiv sind eine Auslandskrankenversicherung, Reiserücktrittsversicherung und weitere diverse Reiseversicherungen. Allerdings existiert jeweils ein Selbstbehalt und die Versicherungssummen sind im Vergleich zu anderen Anbietern nicht sehr hoch.

- Eurowings Gold: Kostet 69,- Euro im Jahr. Auslandskrankenversicherung, Mietwagenvollkaskoversicherung und weitere Versicherungen sind im Paket enthalten. Weltweit (außer in Deutschland) gebührenfrei Geld abheben und ohne Fremdwährungsgebühr. Hinzu kommt, dass Karteninhaber für jeden Umsatz Flugmeilen sammeln, die im Anschluss bei Eurowings eingelöst werden können.

Wer Wert legt auf umfangreichen Service und Zusatzleistungen sollte sich die Eurowings Gold Kreditkarten näher anschauen.

Bei beiden Karten besteht die Möglichkeit, die Umsätze in Raten zurückzuzahlen. Für Personen, die häufig verreisen und Wert auf gute Versicherungsleistungen legen, empfehlen wir die Eurowings Gold Kreditkarten von Barclaycard. Der Service und die Leistungen sind Top. Neben dem Karteninhaber ist außerdem die gesamte Familie mitversichert.

Beste Kreditkarte für Studenten

Eine weitere Kategorie oder Personengruppe sind Studenten. Aufgrund des meist geringen oder fehlenden monatlichen Einkommens, kommen Studenten manchmal gar nicht in den Genuss einer Kreditkarte, da diese ein monatliches Einkommen voraussetzt. Daher möchten wir an dieser Stelle explizit die beste Kreditkarte für Studenten hervorheben:

Eine weitere Kategorie oder Personengruppe sind Studenten. Aufgrund des meist geringen oder fehlenden monatlichen Einkommens, kommen Studenten manchmal gar nicht in den Genuss einer Kreditkarte, da diese ein monatliches Einkommen voraussetzt. Daher möchten wir an dieser Stelle explizit die beste Kreditkarte für Studenten hervorheben:

- DKB Visa Card

- Barclaycard for Students

Die DKB kommt deshalb auch für Studenten in Betracht, da es hier zwar einen Kreditrahmen gibt. Allerdings können Nutzer die Umsätze nicht in Raten begleichen. Daher existiert für die Bank nur ein geringes Ausfallrisiko. Zudem wird die Bank den Kreditrahmen vermutlich etwas geringer ansetzen, abhängig vom Geldeingang auf dem Girokonto. Die DKB spricht zudem gezielt Studenten an, womit diese also explizit zur Zielgruppe der Bank gehören. Alternativ zur DKB könnten Studenten auch bei der comdirect oder ING-DiBa ein Girokonto mit Kreditkarte eröffnen.

Neben der DKB Visa Card ist auch die Barclaycard for Students eine gute Wahl für Studenten.

Die Barclaycard for Students dagegen ist eine „echte“ Kreditkarte, sprich eine mit einem revolvierenden Kreditrahmen. Das heißt, Studenten können die Umsätze in Raten begleichen. Gleichzeitig ist es nicht notwendig, ein neues Girokonto zu eröffnen.

Bonus: Beste Kreditkarte Meilen sammeln

Was die beste Kreditkarte um Meilen sammeln ist, hängt davon ab, welche Flugmeilen Sie gern hätten. Es gibt ja verschiedene Fluggesellschaften und deren Meilenprogramme sind recht vielfältig. Es existieren sogar ganze Beratergesellschaften, die einem dabei helfen, gesammelte Meilen in einem Netzwerk richtig unterzubringen. Mit der bereits oben erwähnten Eurowings Gold Kreditkarte beispielsweise sammeln Sie 1 Meile je 1 Euro Umsatz. Die gesammelten Meilen können Sie jedoch nur bei Eurowings einlösen. Dafür erhalten Sie bereits ab 10.000 Meilen einen Flug.

Was die beste Kreditkarte um Meilen sammeln ist, hängt davon ab, welche Flugmeilen Sie gern hätten. Es gibt ja verschiedene Fluggesellschaften und deren Meilenprogramme sind recht vielfältig. Es existieren sogar ganze Beratergesellschaften, die einem dabei helfen, gesammelte Meilen in einem Netzwerk richtig unterzubringen. Mit der bereits oben erwähnten Eurowings Gold Kreditkarte beispielsweise sammeln Sie 1 Meile je 1 Euro Umsatz. Die gesammelten Meilen können Sie jedoch nur bei Eurowings einlösen. Dafür erhalten Sie bereits ab 10.000 Meilen einen Flug.

Das bekannteste Flugmeilenprogramm ist vielleicht das Miles and More. Mit einer Miles and More Kreditkarte sammeln Sie ebenfalls bequem nebenbei Flugmeilen. Für viele Nutzer sind daher die Miles and More Karten die beste Kreditkarte zum Meilen sammeln.

Ansonsten sind American Express Kreditkarten ebenfalls gut für das Meilensammeln geeignet. Mit ihnen sammeln Sie zwar nicht direkt Flugmeilen, aber sogenannte Membership Reward Punkte. Und diese wiederum können Sie in Flugmeilen verschiedener Fluggesellschaften umtauschen, unter anderem auch in Miles and More.

Sie sehen, in diesem Segment ist es besonders schwierig, die beste Kreditkarte zu finden. Hier daher nochmal kurz zusammengefasst welche Anbieter in Frage kommen für die „beste Kreditkarte Meilen sammeln“:

- Eurowings Kreditkarten: Flugmeilen für Eurowingsflüge; Einen Flug gibt es bereits ab 10.000 Meilen

- Miles and More Kreditkarten: Flugmeilen für verschiedene Fluggesellschaften der 28 Star Alliance Partner (Lufthanse, Swiss, Turkish Airlines, United usw.)

- American Express Kreditkarten: Sammeln von Membership Reward Punkten die wiederum in diverse andere Punkte und Meilenprogramme eingelöst werden können, wie Miles and More, Avios usw.

Mit den Miles and More Kreditkarten Flugmeilen sammeln und bei vielen Fluggesellschaften einlösen.

Beste Kreditkarte mit Teilrückzahlung

In der letzten Kategorie möchten wir noch die beste Kreditkarte mit Teilrückzahlung vorstellen. Sie ahnen vielleicht schon, welchen Anbieter wir hier nennen? Ja, Barclaycard bietet auch in diesem Segment hervorragende Konditionen. Allerdings müssen wir das etwas näher verdeutlichen. Doch zuvor unsere Top Anbieter:

- Barclaycard Visa: Sollzins zwischen 4,99 und 18,38 Prozent p.a.

- Santander 1plus Visa Card: Sollzins von 13,98 Prozent p.a.

Verbraucher die ganz klassische die Umsätze in beliebigen Raten zurückzahlen, zahlen bei der Santander 1plus Visa Card 13,98 Prozent p.a. und bei Barclaycard 18,38 Prozent p.a. Sollzinsen. Allerdings gibt es bei Barclaycard eine Zusatzfunktion mit dem Begriff „Zahlplan“. Und genau an dieser Stelle können Nutzer von einem deutlich günstigeren Zinssatz profitieren.

Für ausgewählte Umsätze ab 200 Euro sowie für die gesamte Kreditkartenabrechnung bietet die Bank nämlich einen vergünstigten Zinssatz, bei einer gleichzeitig festen monatlichen Ratenzahlung. Abhängig vom bisherigen Zahlungsverhalten und der Bonität beträgt dieser sogar teilweise nur 4,99 Prozent p.a. Damit ist der Kreditrahmen der Barclaycard sogar preiswerter als ein günstiger Dispo. Nutzer könnten sich zum Beispiel auch einen Betrag vom Kreditkartenkonto auf ihr Girokonto überweisen lassen und damit die teuren Dispozinsen von im Schnitt 10 Prozent p.a. umgehen.

Unser klarer Favorit als beste Kreditkarte hier ist also ganz klar die Barclaycard Visa. Nur wer diese Sonderfunktion nicht in Anspruch nehmen möchte, wäre mit der Santander 1plus Visa Card besser beraten.

Die umfangreichen Vorteile der Barclaycard Visa sprechen für sich und ist aus unserer Sicht die vielleicht beste Kreditkarte der Welt.

Fazit: Beste Kreditkarte ist Barclaycard Visa

Obwohl es natürlich, wie eingangs erwähnt, eine individuelle Frage ist, welche die beste Kreditkarte ist, wollen wir an dieser Stelle dennoch einen Anbieter besonders hervorheben: Die Barclaycard Visa. Hier noch einmal die wesentlichsten Vorteile zusammengefasst:

Obwohl es natürlich, wie eingangs erwähnt, eine individuelle Frage ist, welche die beste Kreditkarte ist, wollen wir an dieser Stelle dennoch einen Anbieter besonders hervorheben: Die Barclaycard Visa. Hier noch einmal die wesentlichsten Vorteile zusammengefasst:

- Dauerhaft keine Jahresgebühr

- Weltweit kostenfrei Geld abheben an jedem Geldautomaten

- Keine Auslands- bzw. Fremdwährungsgebühren

- Umsätze können in Raten beglichen werden

- Mit „Mein Zahlplan“ von günstigen Sollzinsen ab 4,99 Prozent p.a. profitieren

- 24 Stunden Notfall-Service

- Hervorragender Service

Allein diese kurze Übersicht macht deutlich, warum die Barclaycard Visa für viele Verbraucher die beste Wahl sein dürfte. Vor allem, da es den meisten Verbrauchern darum geht, eine Kreditkarte für grundlegende Dinge wie Bezahlen und Geld abheben zu nutzen. Außerdem muss kein neues Girokonto eröffnet werden. Nur wer auf Zusatzleistungen wie Meilen sammeln, Versicherungen usw. Wert legt, ist mit einer anderen Kreditkarte besser beraten. In dem Fall schauen Sie sich bitte unseren Kreditkarten mit Versicherungen Vergleich an.