Kreditkarten mit Girokonto

Die weltweit bekanntesten Kreditkartenfirmen sind Visa und Mastercard. Interessant ist, dass diese Firmen selbst keine Kreditkarten an Kunden ausgeben, sondern mit Bankhäusern und Finanzinstituten zusammenarbeiten bzw. kooperieren. Die eigentlichen Herausgeber sind dann die Banken. Kunden erhalten Kreditkarten daher entweder über ein Finanzinstitut und hinterlegen ein Girokonto als Referenzkonto. Oder es muss für den Erhalt einer bestimmten Kreditkarte ein neues Girokonto bei der herausgebenden Bank eingerichtet werden. Das ist meist nicht weiter tragisch, da es Kreditkarten mit Girokonto häufig kostenlos gibt.

Die Kreditkarte mit Girokonto

Wird eine Kreditkarte mit Girokonto beantragt, gilt dieses Konto als Referenzkonto für die Karte. Alle Kartenumsätze werden dem Konto belastet. Die Abrechnung findet, ja nach Kreditkarte, entweder sofort oder nach einem gewissen festgelegten Zeitraum statt. Die Umsätze des Girokontos und der Kreditkarte werden dann beim Onlinebanking zusammen aufgeführt. Das hat den Vorteil, dass Kunden ihre Ausgaben und die kompletten Finanzen besser im Überblick behalten können.

Eine weitere Möglichkeit für Kunden besteht bei der Neueröffnung eines Girokontos bei der Bank auf Wunsch direkt eine Kreditkarte dazu zu beantragen.

Diese Option ist bei Filialen, sowie bei Direktbanken online durchführbar. Natürlich kann die Kartenbeantragung auch im Nachhinein noch stattfinden. Der Kreditrahmen der Karte richtet sich nach der Bonität des Kunden und wird im Voraus von der Bank festgesetzt. Lässt es die Kreditwürdigkeit des Kunden weiter zu, kann der Rahmen nach einem Zeitraum auch nach oben oder unten angepasst werden.

Welche Kreditkarten sind in Verbindung mit einem Girokonto zu erhalten?

Es gibt verschiedene Kartenmodelle, die sich nach Dem Angebot der Bank und der Bonität des Kunden richten.

Mögliche Kartenmodelle sind:

- Klassische Kreditkarte

- Revolvierende Kreditkarte

- Chargekarte

- Debitkarte

- Prepaidkarte

Die Chargekarte

Das klassische Modell der Kreditkarte wie sie hierzulande verwendet wird, ist die Charge-Kreditkarte. Sie wird wie jede andere Kreditkarte auch, beim Bankinstitut beantragt. Dabei wird im Vorfeld ein Kreditrahmen festgelegt, ein Finanzierungsrahmen der ohne Sollzinsen genutzt werden kann. Allerdings muss der Nutzer die Kreditkartenabrechnung stets in einer Summe begleichen. Meist immer gegen Ende des Monats.

In Deutschland sind die meisten Kartenmodelle Chargekarten. Bei Angeboten Kreditkarte mit Girokonto, handelt es sich fast immer um eine Charge-Kreditkarte. Prominente Beispiele sind:

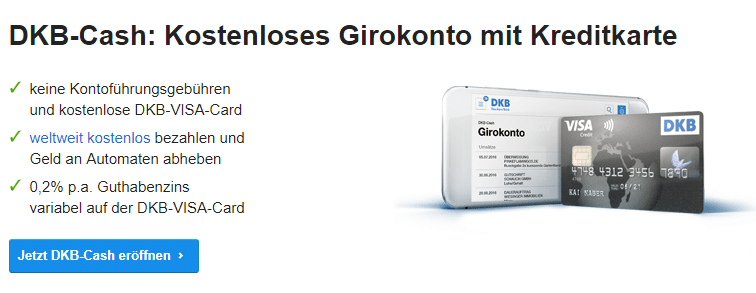

Die DKB Visa Card ist eines der besten Angebote „Kreditkarten mit Girokonto“.

Die klassische bzw. revolvierende Kreditkarte

Immer häufiger werden auch in Deutschland revolvierende Kreditkarten herausgegeben. Das bedeutet für den Kunden, dass er mit der Karte getätigte Umsätze entweder als Komplettbetrag zurückzahlen kann, oder eine Ratenzahlung in Anspruch nimmt. Die Summe wird dann in Teilbeträgen abgetragen. Die einzelnen Raten können unterschiedlich hoch festgelegt werden, beispielsweise 5, 10 oder 50 Prozent von der Kreditsumme. Sonderzahlungen sind dabei jederzeit möglich.

Ein weiterer Vorteil ist, dass jeden Monat der freie Kreditrahmen wieder neu zur Verfügung steht, auch wenn der Kreditbetrag noch nicht vollständig beglichen ist. Daher die Bezeichnung „revolvierender Kredit“. Das Ganze funktioniert ähnlich wie ein Dispokredit. Besonders nützlich ist dieser, wenn finanzielle Engpässe vorhanden sind oder zu einem ungünstigen Zeitraum unerwartete hohe Kosten anfallen. Jedoch sollte mit der revolvierenden Kreditkarte verantwortungsvoll umgegangen werden. Zwar ist die Ratenoption eine nette Funktion, allerdings werden nach dem zinsfreien Zahlungsziel hohe Sollzinsen veranschlagt.

Hinweis

Es empfiehlt sich diese Option nur dann anzuwenden, wenn die Beträge schnell wieder beglichen werden, um sich nicht noch mehr Kosten aufzuhalsen und einer Verschuldung gefährlich nahe zu kommen.

Die revolvierende Kreditkarte wird aufgrund dessen auch nicht jedem zugesprochen. Verfügen Kunden nicht über eine gewisse Bonität oder bekommen bei der Schufa-Abfrage keine positive Bewertung, wird der Antrag abgelehnt und ein anderes Kreditkartenmodell vorgeschlagen.

In der Regel sind revolvierende Kartenmodelle Kreditkarten ohne Girokonto. Die Bank verdient an den Umsätzen und Sollzinsen derjenigen, die die Teilzahlung in Anspruch nehmen. Eines der besten Angebote in Deutschland ist derzeit die Barclaycard Visa.

Die Debitkarte

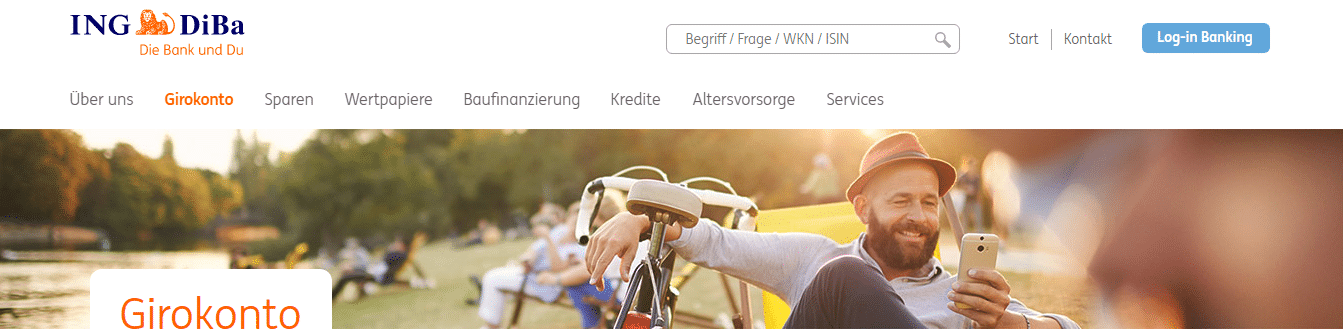

Eine andere Option ist die Debitkarte, wie die ING DiBa Visa-Card. Das Prinzip unterscheidet sich von der Chargekarte und der klassischen Variante, denn die Debitkarte hat keinen Kreditrahmen. Es handelt sich also nicht um einen tatsächlichen Kredit, der mit einer Zahlung eingegangen wird, denn der Betrag wird direkt nach Leistung, sofort vom zugehörigen Girokonto abgebucht. Das Girokonto, soweit gedeckt, dient dem Kartenbesitzer als Guthaben. Eine Verschuldung ist nahezu ausgeschlossen. Falls der Kunde über eine ausreichende Bonität verfügt, kann seitens der Bank auf Wunsch des Kunden auch ein Kreditrahmen eingerichtet werden. Wenn das Guthaben des Girokontos aufgebraucht ist, kommt dieser dann zum Einsatz. Der Begriff Daily-Chargekarte kann damit auch erfolgreich Anwendung finden.

Ein hervorragendes Angebot bei Kreditkarten mit Girokonto ist die Debitcard der ING-DiBa.

Die Debitkarte ist besonders für Kunden geeignet, die eher weniger an einen tatsächlichen Kredit interessiert sind, allerdings gerne die Vorteile einer Kreditkarte nutzen möchten. Das beinhaltet zum Beispiel bargeldlose Zahlungen und Bezüge am Automaten im Ausland. Auch für Onlinebuchungen oder Online-Einkäufe lässt sich dieses Kartenmodell gut einsetzen. Zudem wird sie bei Hotels und Mietwagenfirmen akzeptiert und kann als Sicherheit hinterlegt werden. Das liegt daran, dass zwar im Innenverhältnis mit dem Kunden eine Debitfunktion vereinbart wurde. Im Außenverhältnis, sprich zwischen Kunde und Geschäft, eine Chargefunktion dargestellt wird.

Meistens gibt es auch Debitkarten nur als Kreditkarte mit Girokonto. Eine weitere empfehlenswerte Kreditkarte auf diesem Gebiet ist die Fidor Smart Card. Auch hier gilt: Kreditkarte gibt es nur mit Girokonto.

Prepaid Kreditkarten

Ein weiteres Modell, welches über ein Guthaben läuft, ist die Prepaid Kreditkarte. Das Prinzip ist jedoch ein wenig anders als bei der Debitcard. Der Kunde muss die Kreditkarte stetig selbst mit einem Guthaben aufladen. Das funktioniert über eine Überweisung eines Geldbetrags vom zugehörigen Girokonto. Die Prepaid Karte ist dann solange einsetzbar, bis das Guthaben aufgebraucht ist. Danach muss sie erneut aufgeladen werden. Ein Kreditrahmen wird bei diesem Modell nicht ermöglicht.

Aufgrund dieses Prinzips wird die Prepaid Kreditkarte selbst für Kunden realisierbar, die über eine mangelnde Bonität verfügen. Darunter fallen Studenten, Arbeitslose, Hartz-IV-Empfänger und Personen mit einem negativen Schufa-Eintrag. Diesen Kunden wird meist eine Kreditkarte zum Konto verwehrt. Als Alternative eignet sich dann die Prepaid-Kreditkarte.

Nachteil der Karte ist jedoch, dass sie nicht überall akzeptiert wird. Beispielsweise in Hotels oder bei Mietwagenfirmen stößt sie an ihre Grenzen und wird nicht als Sicherheit angenommen.

Prepaid Kreditkarten gibt es meist ohne extra Girokonto. Bei der Fidor Smart Card handelt es sich zwar um eine Debitcard, allerdings ist es auch eine Kreditkarte ohne Schufa. Daher auch für Personen mit einer schwachen Bonität geeignet.

Die Fidor SmartCard ist zwar eine Debitcard. Allerdings kommt die Fidor Bank ohne Schufa Abfrage aus. Perfekt für alle, die eine kostenlose Kreditkarte ohne Schufa haben wollen.

Großer Gebührenunterschiede unter den einzelnen Kreditkarten

Die Gebühren der Kreditkarten sind von Anbieter zu Anbieter unterschiedlich. Die Gebühren erstrecken sich auf folgende Bereiche:

- Jahresgebühr

- Bargeldabhebungsgebühr am Automaten

- Fremdwährungsgebühr

- Sollzinsen

Ein guter Kreditkarten Vergleich zwischen den einzelnen Modellen ist angebracht. Denn mit einer höheren Jahresgebühr, hängen auch vermehrt Boni und Rabattaktionen zusammen, sowie nützliche Versicherungspakete.

Die Jahresgebühr bei den Standard-Kreditkarten entfällt entweder ganz oder ist relativ gering angesetzt. Bei Gold- oder Platinkarten ist definitiv mit einer höheren Gebühr zu rechnen. Dafür versprechen sie eine gut ausgerüstete Karte, die meist weltweit zu einem angenehmen Begleiter wird und durch seine Vorteile überzeugt. Teilweise sind die Karten im ersten Jahr von der Jahresgebühr befreit und bleiben es auch, sofern ein gewisser jährlicher Umsatz erreicht wird. Die einzelnen Bedingungen und Gebühren sind in den jeweiligen Testberichten und Vergleichen zu finden. Zwar sind die meisten Kreditkarten mit Girokonto kostenfrei. Es gibt jedoch auch kostenpflichtige Varianten, wie beispielsweise die Wüstenrot Visa Gold.

Auch Bargeldverfügungen und die Fremdwährungsgebühr unterscheiden sich erheblich bei den Karten. Einige Anbieter ermöglichen es Kunden weltweit oder nur in der Euro-Zone kostenlos Geld am Automaten beziehen zu können. Besonders attraktiv werden Kreditkarten, bei denen eine Fremdwährungsgebühr entfällt. Normalerweise liegt diese bei 1,5 bis 2 Prozent.

Gold- und Platinkarten

Bei den Gold- und Platinkarten handelt es sich quasi um die Königsklasse. Sie sind für bestimmte Zielgruppen gedacht. Je nach Ausstattung können besonders Vielflieger, Geschäftsleute und Pendler profitieren. Mit den einzelnen Angeboten können sie auf Dauer in vielen Bereichen Geld einsparen. Zwar sind die Jahresgebühren etwas höher angesetzt, wer jedoch die Kreditkarte häufig nutzt, wird sehen, dass sie sich rentiert.